Του Παύλου Δερμενάκη

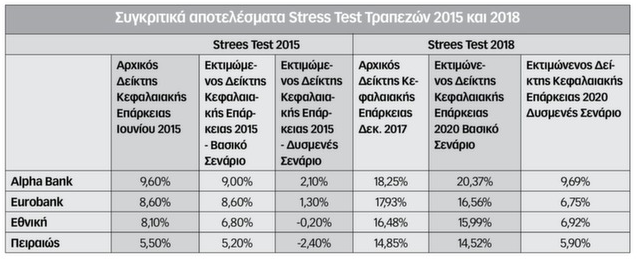

Δημοσιοποιήθηκαν την Παρασκευή 4/5/2018 τα αποτελέσματα των τεστ αντοχής (stress test) των 4 συστημικών τραπεζών της Ελλάδας. Τα αποτελέσματα κινήθηκαν στα πλαίσια που ανέφεραν οι δημοσιογραφικές πληροφορίες, όπως αναφέραμε και εμείς σε προηγούμενο άρθρο μας (βλέπε «Δρόμος» φ.404, 21/4/2018). Αν και δεν προβλεπόταν ελάχιστο όριο προκειμένου να κριθεί αν οι τράπεζες «περνούν» ή όχι τα τεστ, το αποτέλεσμα εκτιμήθηκε από τις εποπτικές αρχές κατ’ αρχήν θετικό. Το βέβαιο είναι ότι, σύμφωνα με τα αποτελέσματα, δεν βρίσκονται στην κατάσταση του 2015, ώστε να χρειάζονται άμεση ανακεφαλαιοποίηση. Στον παρακάτω πίνακα μπορούμε να δούμε μια σύγκριση των αποτελεσμάτων των τεστ του 2015 και του 2018.

Όμως το εάν θα χρειαστούν ή όχι νέα κεφάλαια δεν έχει λήξει ακόμα. Σύμφωνα με τα αποτελέσματα, υπάρχουν εμφανείς ενδείξεις αδυναμιών στην κεφαλαιακή επάρκεια, συνεπώς απαιτούνται διορθωτικές κινήσεις. Στην πρώτη περίοδο, και μέχρι την ολοκλήρωση των αντίστοιχων τεστ όλων των λοιπών συστημικών τραπεζών της ΕΕ, οι ελληνικές τράπεζες θα έχουν την ευχέρεια να κάνουν τους δικούς τους σχεδιασμούς χωρίς πίεση. Σε αυτό το πλαίσιο προβλέπονται αναδιαρθρώσεις στο ενεργητικό τους, κυρίως πωλήσεις δανείων καθώς και άλλων περιουσιακών στοιχείων (π.χ. Εθνική Ασφαλιστική από την Εθνική), στο δε παθητικό διαφαίνεται ότι θα προχωρήσουν στην έκδοση ομολογιακών δανείων με ελκυστικά επιτόκια. Όσον αφορά στην Πειραιώς, διαφαίνεται με σιγουριά ότι τέτοιες ενέργειες δεν θα επαρκούν και συνεπώς εντός των πρώτων μηνών του 2019 θα υποχρεωθεί να προχωρήσει σε αύξηση κεφαλαίου, η οποία θα ονομαστεί «αναπτυξιακού» χαρακτήρα για επέκταση των δραστηριοτήτων της. Με αυτές τις ενέργειες θα αναμένουν όλες οι τράπεζες τις τελικές αποφάσεις της εποπτικής αρχής τον Νοέμβριο, προκειμένου να διαπιστώσουν αν επιβάλλεται ή όχι να προχωρήσουν σε πρόσθετες αυξήσεις κεφαλαίου.

Συμπερασματικά, τα αποτελέσματα των stress test ικανοποίησαν την κυβέρνηση, τις διοικήσεις των τραπεζών και γενικά τους οίκους αξιολόγησης και τις αγορές καθώς δεν επιβεβαιώθηκαν ενδόμυχοι φόβοι για κάποιο μη «καταγεγραμμένο» πρόβλημα. Βέβαια, στην όλη διαδικασία «βοήθησε» και ο «πολιτικός» τρόπος αντιμετώπισης του θέματος, καθώς το αποτέλεσμα συνδέεται άμεσα με την ολόκληρη του τρίτου μνημονίου και προκειμένου αυτή να είναι «θετική» δεν θα μπορούσε να υπάρχει εμφανής «τρύπα» κεφαλαίων στον τραπεζικό τομέα.

Όμως, εκτός από τους πανηγυρισμούς –κάθε τράπεζα έβγαλε δελτίο τύπου και «εξυμνούσε» την επιτυχία της– υπάρχει και η πραγματικότητα της οικονομίας και των πραγματικών μεγεθών, τα οποία, όταν κάποιος τα εξετάσει με προσοχή, κατανοεί πόσο αδικαιολόγητοι είναι οι πανηγυρισμοί.

Ένα πρώτο θέμα είναι το ύψος και η ποιότητα των κεφαλαίων των ελληνικών τραπεζών. Μπορεί να εμφάνισαν τα συγκεκριμένα μεγέθη όσον αφορά στην κεφαλαιακή τους επάρκεια, όμως το μεγαλύτερο μέρος των κεφαλαίων τους είναι «πέτσινο». Επί συνόλου κεφαλαίων 29,2 δισ. ευρώ τα 21,2 δισ. δεν είναι «ζεστά» κεφάλαια στα αποθεματικά τους, αλλά «υποσχετικές» για μελλοντικά κεφάλαια. Μόλις τα 9 δισ. είναι πραγματικά – υπαρκτά κεφάλαια σήμερα. Τα 21,2 δισ. είναι οι αναβαλλόμενοι φόροι, η αρχική «πατέντα» της Πορτογαλίας με τη μαζική Ελληνική της επέκταση που «κατοχυρώθηκε» από την Ευρωπαϊκή Κεντρική Τράπεζα. Άρα 21,2 δισ ευρώ δεν υπάρχουν στα ταμεία αλλά θα συμψηφιστούν με μελλοντικούς φόρους εισοδήματος όταν θα υπάρχουν καθαρά κέρδη. Επί του θέματος αυτού διάφοροι έγκυροι αναλυτές έχουν εγείρει σημαντικές αντιρρήσεις, αλλά, σε τελευταία ανάλυση, ισχύει η αποδοχή της «πατέντας» από την ΕΚΤ. Εξετάζοντας ιστορικά το θέμα, με την περίπτωση της πρώην Εμπορικής την περίοδο της Credit Agricole, διαπιστώνει κάποιος ότι οι υψηλοί συσσωρευμένοι αναβαλλόμενοι φόροι δεν μπορούσαν να αξιοποιηθούν στον χρόνο που προέβλεπε ο νόμος, καθώς η τράπεζα συνέχιζε να καταγράφει ζημιές, και σταδιακά ένα μεγάλο μέρος από αυτούς διαγραφόταν. Η διαφορά, σε σχέση με το σήμερα, είναι ότι η παρούσα κυβέρνηση την 5ετία δυνατότητας αξιοποίησης του αναβαλλόμενου φόρου την έκανε 20ετία δίνοντας φορολογική ασυλία στις τράπεζες μέχρι το 2045.

Το μέγιστο ύψος «κόκκινων δανείων» που έχει καταγραφεί για τις ελληνικές τράπεζες ήταν 110 δισ. ευρώ (τέλος 2015 με Α΄ εξάμηνο 2016). Στο τέλος του 2016 ήταν 106,3 δισ. ευρώ, επί συνόλου χρηματοδότησης του ιδιωτικού τομέα την ίδια περίοδο 195 δισ. Δηλαδή τα προβληματικά δάνεια αντιπροσώπευαν το 54,5% του συνόλου των δανείων. Από τότε έχει «κυλήσει αρκετό νερό στο αυλάκι», οι αλλαγές στη νομοθεσία σε βάρος των δανειοληπτών και υπέρ των τραπεζών, οι πλειστηριασμοί που σήμερα είναι ηλεκτρονικοί, με την προστασία των ΜΑΤ και την εφαρμογή του σχετικού «ιδιώνυμου» για να μην υπάρχει περιθώριο παρακώλυσης καθώς και οι αθρόες πωλήσεις προβληματικών δανείων στα γνωστά «αρπακτικά» funds αποτελούν το στοίχημα τραπεζών και κυβέρνησης για να μειωθούν τα «κόκκινα δάνεια». Παρά τις επιτυχίες για τις οποίες μιλούν και σε αυτό τον τομέα, η εικόνα κάθε άλλο παρά ικανοποιητική μπορεί να κριθεί. Στο τέλος του 2017 τα μη εξυπηρετούμενα δάνεια ήταν 95,7 δισ. ευρώ, μειώθηκαν δηλαδή κατά 10,6 δισ., όχι γατί βελτιώθηκε η κατάσταση της οικονομίας και αποπληρώνονται τα δάνεια, αλλά γιατί οι τράπεζες προχώρησαν σε διαγραφές αυτών που θεώρησαν οριστικά ανείσπρακτα (6,5 δισ.) και σε πωλήσεις σε funds έναντι ευτελούς τιμήματος αυτών που εκτιμούσαν ότι δεν θα μπορούσαν να εισπράξουν (3,6 δισ.). Η προβληματική κατάσταση καταγράφεται και από τους δείκτες αποκατάστασης πληρωμών για δάνεια σε καθυστέρηση, μόλις 1,8% έναντι 1,7% εκείνου που καταγράφει δημιουργία νέων καθυστερήσεων. Αυτή η θετική οριακή διαφορά κατά 0,1% καταγράφεται μόλις το Δ΄ τρίμηνο του 2017.

Συνεπώς, με έναν προβληματικό δανειακό χαρτοφυλάκιο που συνεχίζει να αντιστοιχεί σε πάνω από 50% του συνόλου των δανείων στον ιδιωτικό τομέα (52,1% για την ακρίβεια), κάθε άλλο παρά μπορεί κάποιος να δηλώνει ικανοποιημένος για την κατάσταση του τραπεζικού συστήματος. Και αυτό χωρίς να αναλύσουμε την πορεία του ενεργητικού των τραπεζών που συνεχίζει να συρρικνώνεται, τις πηγές και την διάρθρωση εσόδων και εξόδων, τις καταθέσεις, το επίπεδο του εκσυγχρονισμού τους όχι μόνο τεχνολογικά αλλά και απλά λειτουργικά για να διαχειριστούν τα προβληματικά δάνεια κλπ. Όσοι ασχολούνται με το θέμα και έχουν επαφές με τις τράπεζες γνωρίζουν από πρώτο χέρι την προβληματική κατάσταση και την πλήρη αδυναμία τους να διαχειριστούν ορθολογικά τα προβληματικά δάνεια. Οι συνεχείς νέες γενιές ρυθμίσεων επί των αδιέξοδων προηγούμενων ρυθμίσεων αποτελούν αδιάψευστους μάρτυρες αυτής της κατάστασης.

Καθοριστικό παράγοντας για την επίλυση του θέματος των κόκκινων δανείων, πέρα από τα οποιαδήποτε οικονομικά σενάρια επί χάρτου, αποτελεί η πραγματική πορεία της οικονομίας. Όπως έχει φανεί τα δύο τελευταία χρόνια που η κυβέρνηση ισχυρίζεται ότι «έχουμε ανάπτυξη», αυτή η οριακή μεγέθυνση της οικονομίας –ουραγός σε όλη την ΕΕ– δεν επαρκεί ούτε για να αντιμετωπιστεί το πρόβλημα των κόκκινων δανείων, ούτε για να επουλωθούν οι νέες πληγές που άνοιξαν τα μνημόνια, πέρα από τις αρχικές παθογένειες της ίδιας της οικονομίας. Μάλιστα, η σταδιακή μείωση των αναμενόμενων ρυθμών «ανάπτυξης» όπως τους παρουσιάζουν οι διεθνείς οργανισμοί, αλλά και η ίδια η κυβέρνηση, σε σχέση με προηγούμενες εκτιμήσεις, εγείρει σημαντικά ερωτηματικά για το τι μέλει γενέσθαι, ανεξάρτητα από τα «πανηγυρικά» αποτελέσματα των stress test. Το ΔΝΤ, σε πρόσφατη έκθεσή του, εκτιμά ότι η οικονομική ανάκαμψη, που την χαρακτηρίζει ασθενική, δεν αρκεί για να μειωθούν τα προβληματικά δάνεια.

Πέρα όμως από τις όποιες εκτιμήσεις υπάρχει και η οδυνηρή πραγματικότητα. Οι τράπεζες, το οικονομικό σύστημα, πίεσαν και έπεισαν το λαό που δανείστηκε, αλλά με άλλα οικονομικά δεδομένα, άλλα εισοδήματα και δυνατότητες αποπληρωμής. Σήμερα αφού τον φτωχοποίησαν κυβερνήσεις, δανειστές και τράπεζες ζητούν την επιστροφή των δανείων χωρίς εκπτώσεις. Ζητούν να αποπληρωθούν δάνεια από έναν λαό που αδυνατεί να ανταποκριθεί, αφού του «κούρεψαν» τους μισθούς, τις συντάξεις, τα επιδόματα, την κοινωνική πρόνοια, την ίδια την εργασία, αλλά αφήσανε ακέραια τα δάνεια και δημιούργησαν τερατογενέσεις στο νομικό σύστημα, αφήνοντας τον λαό εκτεθειμένο. Τα δάνεια αυτά δεν υπάρχει περίπτωση να πληρωθούν, τουλάχιστον από το 50% των δανειοληπτών, καθώς σε αυτό το ποσοστό υπολογίζονται εκείνοι που βρίσκονται σε πλήρη αδυναμία ανταπόκρισης στις δανειακές οφειλές τους. Αυτές οι καταστάσεις δεν έχουν συμπεριληφθεί στα σενάρια των stress test. Εκεί βλέπουν μόνο τις αξίες των εξασφαλίσεων, τα ακίνητα και τις περιουσίες που θα κατασχέσουν, και θεωρούν ότι με αυτά είναι εξασφαλισμένοι οι τραπεζίτες. Όσο για τον λαό, επειδή γι’ αυτόν δεν υπάρχει καμία εξασφάλιση και θετική πρόβλεψη, από τους εκάστοτε εθελόδουλους που κυβερνούν, μετά την κατάσχεση και την έξωση, ακολουθεί ο δρόμος, κυριολεκτικά και μεταφορικά.

Πηγή: e-dromos.gr

Παύλος Δερμενάκης: Σχετικά με τον Συντάκτη

Τα τελικά αποτελέσματα των ελληνικών τραπεζών δεν δικαιολογούν πανηγυρισμούς

Τα «καλά» τελικά αποτελέσματα

Δημοσιοποιήθηκαν την Παρασκευή 4/5/2018 τα αποτελέσματα των τεστ αντοχής (stress test) των 4 συστημικών τραπεζών της Ελλάδας. Τα αποτελέσματα κινήθηκαν στα πλαίσια που ανέφεραν οι δημοσιογραφικές πληροφορίες, όπως αναφέραμε και εμείς σε προηγούμενο άρθρο μας (βλέπε «Δρόμος» φ.404, 21/4/2018). Αν και δεν προβλεπόταν ελάχιστο όριο προκειμένου να κριθεί αν οι τράπεζες «περνούν» ή όχι τα τεστ, το αποτέλεσμα εκτιμήθηκε από τις εποπτικές αρχές κατ’ αρχήν θετικό. Το βέβαιο είναι ότι, σύμφωνα με τα αποτελέσματα, δεν βρίσκονται στην κατάσταση του 2015, ώστε να χρειάζονται άμεση ανακεφαλαιοποίηση. Στον παρακάτω πίνακα μπορούμε να δούμε μια σύγκριση των αποτελεσμάτων των τεστ του 2015 και του 2018.

Όμως το εάν θα χρειαστούν ή όχι νέα κεφάλαια δεν έχει λήξει ακόμα. Σύμφωνα με τα αποτελέσματα, υπάρχουν εμφανείς ενδείξεις αδυναμιών στην κεφαλαιακή επάρκεια, συνεπώς απαιτούνται διορθωτικές κινήσεις. Στην πρώτη περίοδο, και μέχρι την ολοκλήρωση των αντίστοιχων τεστ όλων των λοιπών συστημικών τραπεζών της ΕΕ, οι ελληνικές τράπεζες θα έχουν την ευχέρεια να κάνουν τους δικούς τους σχεδιασμούς χωρίς πίεση. Σε αυτό το πλαίσιο προβλέπονται αναδιαρθρώσεις στο ενεργητικό τους, κυρίως πωλήσεις δανείων καθώς και άλλων περιουσιακών στοιχείων (π.χ. Εθνική Ασφαλιστική από την Εθνική), στο δε παθητικό διαφαίνεται ότι θα προχωρήσουν στην έκδοση ομολογιακών δανείων με ελκυστικά επιτόκια. Όσον αφορά στην Πειραιώς, διαφαίνεται με σιγουριά ότι τέτοιες ενέργειες δεν θα επαρκούν και συνεπώς εντός των πρώτων μηνών του 2019 θα υποχρεωθεί να προχωρήσει σε αύξηση κεφαλαίου, η οποία θα ονομαστεί «αναπτυξιακού» χαρακτήρα για επέκταση των δραστηριοτήτων της. Με αυτές τις ενέργειες θα αναμένουν όλες οι τράπεζες τις τελικές αποφάσεις της εποπτικής αρχής τον Νοέμβριο, προκειμένου να διαπιστώσουν αν επιβάλλεται ή όχι να προχωρήσουν σε πρόσθετες αυξήσεις κεφαλαίου.

Συμπερασματικά, τα αποτελέσματα των stress test ικανοποίησαν την κυβέρνηση, τις διοικήσεις των τραπεζών και γενικά τους οίκους αξιολόγησης και τις αγορές καθώς δεν επιβεβαιώθηκαν ενδόμυχοι φόβοι για κάποιο μη «καταγεγραμμένο» πρόβλημα. Βέβαια, στην όλη διαδικασία «βοήθησε» και ο «πολιτικός» τρόπος αντιμετώπισης του θέματος, καθώς το αποτέλεσμα συνδέεται άμεσα με την ολόκληρη του τρίτου μνημονίου και προκειμένου αυτή να είναι «θετική» δεν θα μπορούσε να υπάρχει εμφανής «τρύπα» κεφαλαίων στον τραπεζικό τομέα.

Όμως, εκτός από τους πανηγυρισμούς –κάθε τράπεζα έβγαλε δελτίο τύπου και «εξυμνούσε» την επιτυχία της– υπάρχει και η πραγματικότητα της οικονομίας και των πραγματικών μεγεθών, τα οποία, όταν κάποιος τα εξετάσει με προσοχή, κατανοεί πόσο αδικαιολόγητοι είναι οι πανηγυρισμοί.

Υπάρχει πραγματική επάρκεια κεφαλαίων;

Ένα πρώτο θέμα είναι το ύψος και η ποιότητα των κεφαλαίων των ελληνικών τραπεζών. Μπορεί να εμφάνισαν τα συγκεκριμένα μεγέθη όσον αφορά στην κεφαλαιακή τους επάρκεια, όμως το μεγαλύτερο μέρος των κεφαλαίων τους είναι «πέτσινο». Επί συνόλου κεφαλαίων 29,2 δισ. ευρώ τα 21,2 δισ. δεν είναι «ζεστά» κεφάλαια στα αποθεματικά τους, αλλά «υποσχετικές» για μελλοντικά κεφάλαια. Μόλις τα 9 δισ. είναι πραγματικά – υπαρκτά κεφάλαια σήμερα. Τα 21,2 δισ. είναι οι αναβαλλόμενοι φόροι, η αρχική «πατέντα» της Πορτογαλίας με τη μαζική Ελληνική της επέκταση που «κατοχυρώθηκε» από την Ευρωπαϊκή Κεντρική Τράπεζα. Άρα 21,2 δισ ευρώ δεν υπάρχουν στα ταμεία αλλά θα συμψηφιστούν με μελλοντικούς φόρους εισοδήματος όταν θα υπάρχουν καθαρά κέρδη. Επί του θέματος αυτού διάφοροι έγκυροι αναλυτές έχουν εγείρει σημαντικές αντιρρήσεις, αλλά, σε τελευταία ανάλυση, ισχύει η αποδοχή της «πατέντας» από την ΕΚΤ. Εξετάζοντας ιστορικά το θέμα, με την περίπτωση της πρώην Εμπορικής την περίοδο της Credit Agricole, διαπιστώνει κάποιος ότι οι υψηλοί συσσωρευμένοι αναβαλλόμενοι φόροι δεν μπορούσαν να αξιοποιηθούν στον χρόνο που προέβλεπε ο νόμος, καθώς η τράπεζα συνέχιζε να καταγράφει ζημιές, και σταδιακά ένα μεγάλο μέρος από αυτούς διαγραφόταν. Η διαφορά, σε σχέση με το σήμερα, είναι ότι η παρούσα κυβέρνηση την 5ετία δυνατότητας αξιοποίησης του αναβαλλόμενου φόρου την έκανε 20ετία δίνοντας φορολογική ασυλία στις τράπεζες μέχρι το 2045.

Η «λερναία ύδρα» των κόκκινων δανείων

Το μέγιστο ύψος «κόκκινων δανείων» που έχει καταγραφεί για τις ελληνικές τράπεζες ήταν 110 δισ. ευρώ (τέλος 2015 με Α΄ εξάμηνο 2016). Στο τέλος του 2016 ήταν 106,3 δισ. ευρώ, επί συνόλου χρηματοδότησης του ιδιωτικού τομέα την ίδια περίοδο 195 δισ. Δηλαδή τα προβληματικά δάνεια αντιπροσώπευαν το 54,5% του συνόλου των δανείων. Από τότε έχει «κυλήσει αρκετό νερό στο αυλάκι», οι αλλαγές στη νομοθεσία σε βάρος των δανειοληπτών και υπέρ των τραπεζών, οι πλειστηριασμοί που σήμερα είναι ηλεκτρονικοί, με την προστασία των ΜΑΤ και την εφαρμογή του σχετικού «ιδιώνυμου» για να μην υπάρχει περιθώριο παρακώλυσης καθώς και οι αθρόες πωλήσεις προβληματικών δανείων στα γνωστά «αρπακτικά» funds αποτελούν το στοίχημα τραπεζών και κυβέρνησης για να μειωθούν τα «κόκκινα δάνεια». Παρά τις επιτυχίες για τις οποίες μιλούν και σε αυτό τον τομέα, η εικόνα κάθε άλλο παρά ικανοποιητική μπορεί να κριθεί. Στο τέλος του 2017 τα μη εξυπηρετούμενα δάνεια ήταν 95,7 δισ. ευρώ, μειώθηκαν δηλαδή κατά 10,6 δισ., όχι γατί βελτιώθηκε η κατάσταση της οικονομίας και αποπληρώνονται τα δάνεια, αλλά γιατί οι τράπεζες προχώρησαν σε διαγραφές αυτών που θεώρησαν οριστικά ανείσπρακτα (6,5 δισ.) και σε πωλήσεις σε funds έναντι ευτελούς τιμήματος αυτών που εκτιμούσαν ότι δεν θα μπορούσαν να εισπράξουν (3,6 δισ.). Η προβληματική κατάσταση καταγράφεται και από τους δείκτες αποκατάστασης πληρωμών για δάνεια σε καθυστέρηση, μόλις 1,8% έναντι 1,7% εκείνου που καταγράφει δημιουργία νέων καθυστερήσεων. Αυτή η θετική οριακή διαφορά κατά 0,1% καταγράφεται μόλις το Δ΄ τρίμηνο του 2017.

Συνεπώς, με έναν προβληματικό δανειακό χαρτοφυλάκιο που συνεχίζει να αντιστοιχεί σε πάνω από 50% του συνόλου των δανείων στον ιδιωτικό τομέα (52,1% για την ακρίβεια), κάθε άλλο παρά μπορεί κάποιος να δηλώνει ικανοποιημένος για την κατάσταση του τραπεζικού συστήματος. Και αυτό χωρίς να αναλύσουμε την πορεία του ενεργητικού των τραπεζών που συνεχίζει να συρρικνώνεται, τις πηγές και την διάρθρωση εσόδων και εξόδων, τις καταθέσεις, το επίπεδο του εκσυγχρονισμού τους όχι μόνο τεχνολογικά αλλά και απλά λειτουργικά για να διαχειριστούν τα προβληματικά δάνεια κλπ. Όσοι ασχολούνται με το θέμα και έχουν επαφές με τις τράπεζες γνωρίζουν από πρώτο χέρι την προβληματική κατάσταση και την πλήρη αδυναμία τους να διαχειριστούν ορθολογικά τα προβληματικά δάνεια. Οι συνεχείς νέες γενιές ρυθμίσεων επί των αδιέξοδων προηγούμενων ρυθμίσεων αποτελούν αδιάψευστους μάρτυρες αυτής της κατάστασης.

Πραγματική οικονομία και «τραπεζιτικοί σχεδιασμοί»

Καθοριστικό παράγοντας για την επίλυση του θέματος των κόκκινων δανείων, πέρα από τα οποιαδήποτε οικονομικά σενάρια επί χάρτου, αποτελεί η πραγματική πορεία της οικονομίας. Όπως έχει φανεί τα δύο τελευταία χρόνια που η κυβέρνηση ισχυρίζεται ότι «έχουμε ανάπτυξη», αυτή η οριακή μεγέθυνση της οικονομίας –ουραγός σε όλη την ΕΕ– δεν επαρκεί ούτε για να αντιμετωπιστεί το πρόβλημα των κόκκινων δανείων, ούτε για να επουλωθούν οι νέες πληγές που άνοιξαν τα μνημόνια, πέρα από τις αρχικές παθογένειες της ίδιας της οικονομίας. Μάλιστα, η σταδιακή μείωση των αναμενόμενων ρυθμών «ανάπτυξης» όπως τους παρουσιάζουν οι διεθνείς οργανισμοί, αλλά και η ίδια η κυβέρνηση, σε σχέση με προηγούμενες εκτιμήσεις, εγείρει σημαντικά ερωτηματικά για το τι μέλει γενέσθαι, ανεξάρτητα από τα «πανηγυρικά» αποτελέσματα των stress test. Το ΔΝΤ, σε πρόσφατη έκθεσή του, εκτιμά ότι η οικονομική ανάκαμψη, που την χαρακτηρίζει ασθενική, δεν αρκεί για να μειωθούν τα προβληματικά δάνεια.

Πέρα όμως από τις όποιες εκτιμήσεις υπάρχει και η οδυνηρή πραγματικότητα. Οι τράπεζες, το οικονομικό σύστημα, πίεσαν και έπεισαν το λαό που δανείστηκε, αλλά με άλλα οικονομικά δεδομένα, άλλα εισοδήματα και δυνατότητες αποπληρωμής. Σήμερα αφού τον φτωχοποίησαν κυβερνήσεις, δανειστές και τράπεζες ζητούν την επιστροφή των δανείων χωρίς εκπτώσεις. Ζητούν να αποπληρωθούν δάνεια από έναν λαό που αδυνατεί να ανταποκριθεί, αφού του «κούρεψαν» τους μισθούς, τις συντάξεις, τα επιδόματα, την κοινωνική πρόνοια, την ίδια την εργασία, αλλά αφήσανε ακέραια τα δάνεια και δημιούργησαν τερατογενέσεις στο νομικό σύστημα, αφήνοντας τον λαό εκτεθειμένο. Τα δάνεια αυτά δεν υπάρχει περίπτωση να πληρωθούν, τουλάχιστον από το 50% των δανειοληπτών, καθώς σε αυτό το ποσοστό υπολογίζονται εκείνοι που βρίσκονται σε πλήρη αδυναμία ανταπόκρισης στις δανειακές οφειλές τους. Αυτές οι καταστάσεις δεν έχουν συμπεριληφθεί στα σενάρια των stress test. Εκεί βλέπουν μόνο τις αξίες των εξασφαλίσεων, τα ακίνητα και τις περιουσίες που θα κατασχέσουν, και θεωρούν ότι με αυτά είναι εξασφαλισμένοι οι τραπεζίτες. Όσο για τον λαό, επειδή γι’ αυτόν δεν υπάρχει καμία εξασφάλιση και θετική πρόβλεψη, από τους εκάστοτε εθελόδουλους που κυβερνούν, μετά την κατάσχεση και την έξωση, ακολουθεί ο δρόμος, κυριολεκτικά και μεταφορικά.

Πηγή: e-dromos.gr

Παύλος Δερμενάκης: Σχετικά με τον Συντάκτη

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου